Gyanús körülmények Hadházy ingatlanvásárlása kapcsán

Hadházy Ákos korábbi egyik sajtónyilatkozata szerint azért kell megszüntetni az önbevalláson alapuló vagyonnyilatkozatok rendszerét, mert az a legerősebb jelképe annak, hogy a politikusok nem mondanak igazat - írta szerdán a Tűzfalcsoport.

Tenyek.hu 2023. május 17., szerda 12:02

A hatályos magyar szabályozás alapján a vagyonnyilatkozatok kitöltése országgyűlési képviselők számára szigorú feltételrendszer mellett történik. Ingatlanok estében például fel kell tüntetni a szerzés idejét és jogcímét. Az ingatlanok adatait az ingatlan-nyilvántartásban szereplő adatoknak megfelelően, négyzetméterben kell megjelölni.

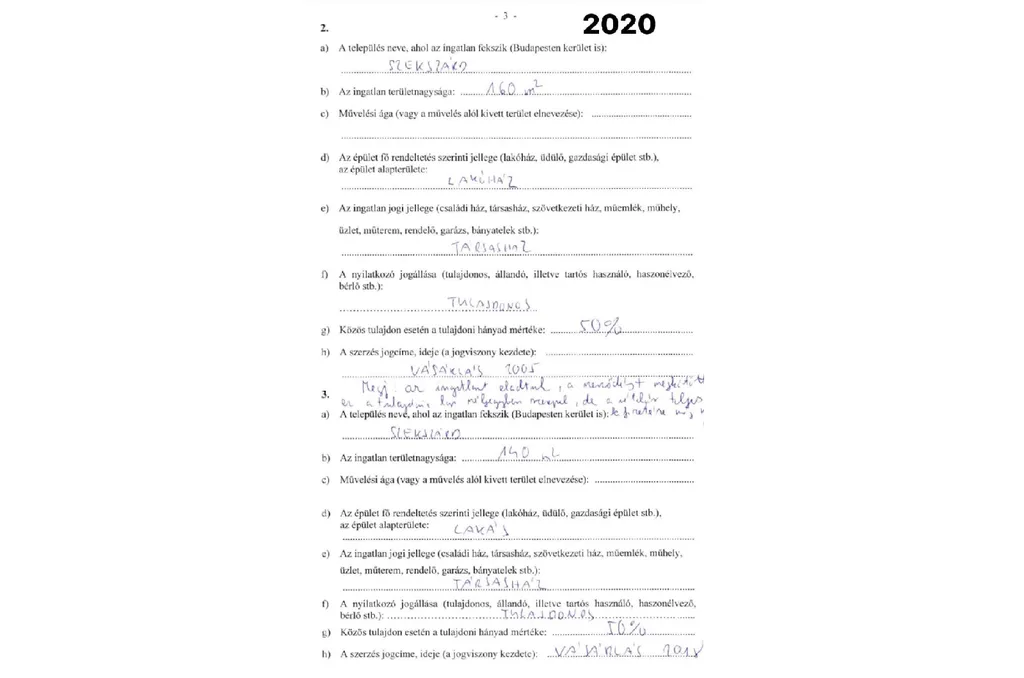

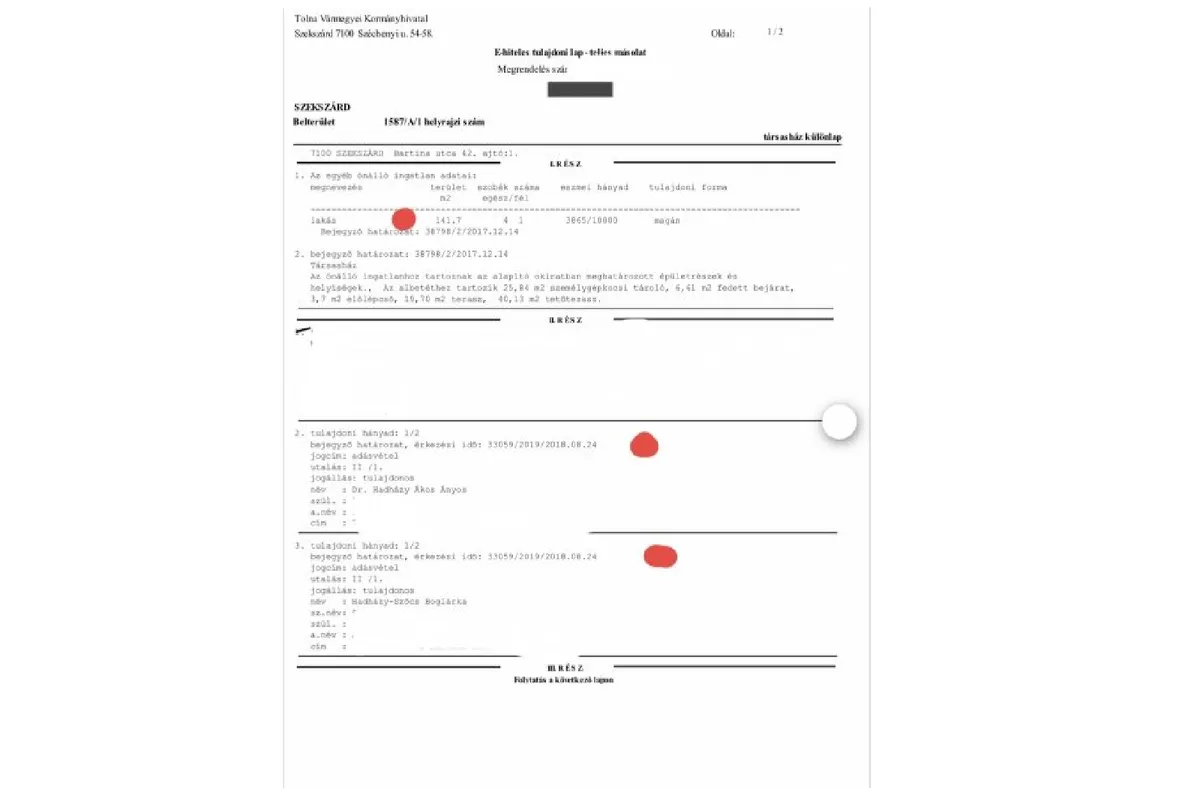

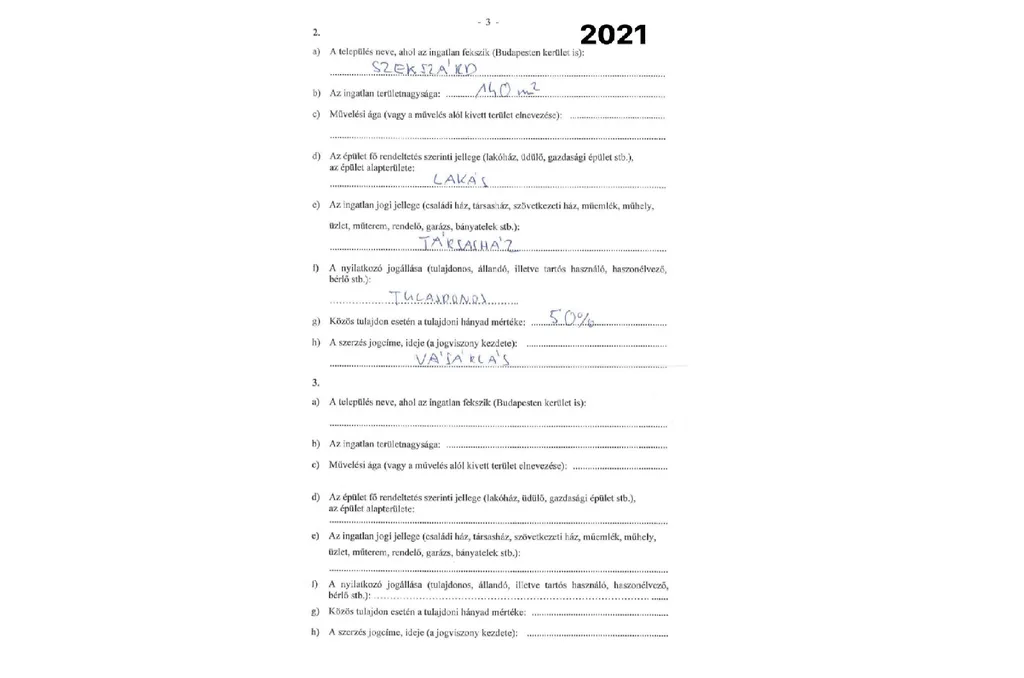

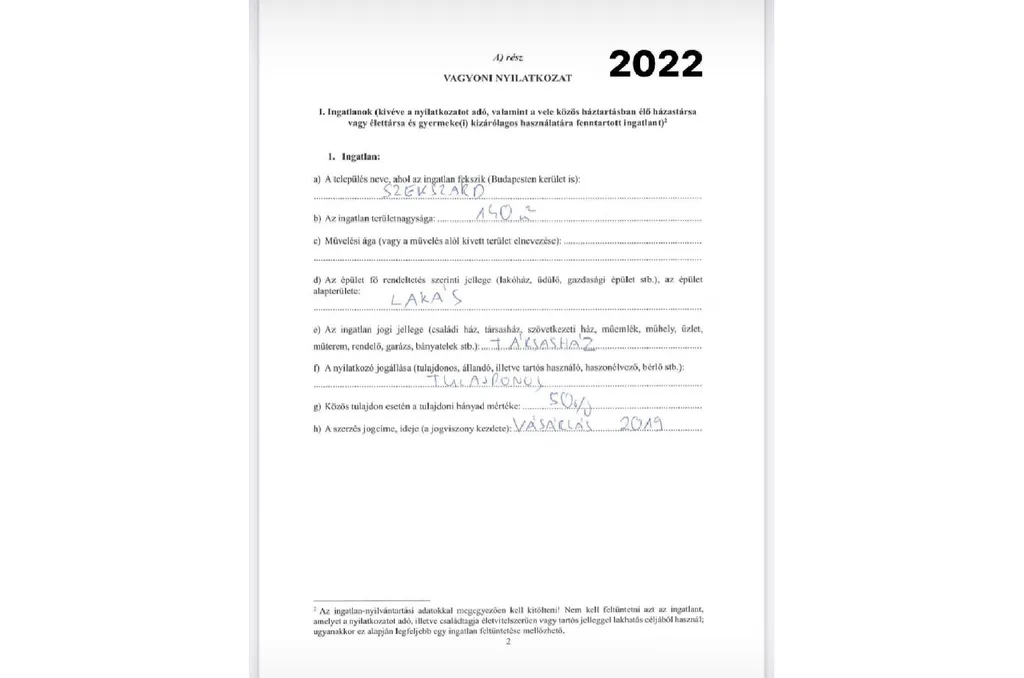

Tárgykörben vet fel érdekes szempontokat, hogy Hadházy Ákos 2018-as, második, kiegészített vagyonnyilatkozatában először tüntetett fel egy második szekszárdi ingatlant egy korábbi 2005-ben vásárolt lakás mellett, amely utóbbiról 2020-ban nyilatkozta azt a képviselő, hogy értékesítették. Az új 140 négyzetméteres (pontosabban 141,7 négyzetméter) ingatlan fele részben a képviselő tulajdona.

Az ingatlan megvásárlásának időpontja és ennek Hadházy általi feltüntetése kapcsán azonban egy gyanús tendencia is megfigyelhető. Míg 2020-ban a vásárlás időpontjaként 2018 lett feltüntetve, a következő évben hiányzott a vonatkozó adat, majd 2022-ben már 2019 szerepelt.

Galéria: Fotók: tuzfalcsoport.blogstar.hu

1/3

Fotók: tuzfalcsoport.blogstar.hu

Ezeknek az elsőre jelentéktelenek tűnő eltéréseknek valójában igenis általánosságban lehet érdemi jelentősége, mivel a képviselői vagyonnyilatkozat teljes bizonyító erejű magánokiratnak minősül főszabályként és ezért az abban szereplő adatokat harmadik személyek számára hitelesnek tűnhetnek.

Az ingatlanszerzés pontos időpontjának ugyanis azért is van jelentősége, mivel magánszemély lakástulajdon cseréje és vásárlása esetén, ha a másik lakástulajdont a vásárlást megelőző 3 éven belül vagy azt követő 1 éven belül eladja, és a szerzett lakástulajdon forgalmi értéke az elcserélt, eladott lakástulajdon forgalmi értékénél kisebb, akkor nem kell fizetni illetéket.

Ráadásul a Kúria érintett gyakorlata szerint, ha a vevő vásárolt egy ingatlant, és már a vásárláskor tudta, hogy a közeljövőben el kívánja adni a már meglévő ingatlanát, amely esetben ő az 1 éven belüli értékesítésre figyelemmel jogosult lenne az illetékkedvezményre. Ezt a vevő jelezte is az adóhatóság felé, aki az illeték megállapítására irányuló eljárását az ingatlan értékesítéséig felfüggesztette.

A vonatkozó jogszabályi rendelkezések értelmében ilyen esetben a vevőnek 13 hónapon belül igazolnia kell, hogy megtörtént az ingatlan értékesítése. Amennyiben erre mégsem kerül sor, az adóhatóság az általános szabályok szerint, a teljes vételárat alapul véve állapítja meg a vagyonszerzési illetéket, sőt ezen felül pótilleték megfizetésére is kötelezi a vevőt.

Az, hogy a bírói gyakorlat általánosságban szigorúan kezeli a kérdést, nem kétséges. A Szombathelyi Törvényszék B.149/2007/70. számú határozata hivatali visszaélés bűntette tárgyában azt mondta ki, hogy az illetékekről szóló törvény szerint a visszterhes vagyonátruházási illeték kötelezettség fő szabályként a szerződés megkötésének napján keletkezik.

A perbeli ügyben a tulajdonjog bejegyzésére kérelmet nyújtottak be a magánfélhez, azonban I.r. vádlott II.r. vádlottal megbeszélte I.r. vádlott kezdeményezésére, hogy a határozat elkészítését követően ne továbbítsa a határozatot az Illetékhivatal felé azért, hogy később kelljen illetéket fizetni.

II.r. vádlott az ügyben 2003. december 31.napján hozta meg a határozatot, de az iratokat jogszabályellenesen magánál tartotta az illetékhivatal felé történő postázásra nem került sor.

Az országgyűlési képviselő az Ogytv. 90. § (1) bekezdése alapján az eskütételét követő harminc napon belül, az eskütétel napján fennálló állapot szerint tesz vagyonnyilatkozatot azzal, hogy amennyiben a vagyon nyilatkozatban feltüntetett adatok tekintetében változás következik be, azt a változást követő harminc napon belül bejelenti a Mentelmi Bizottságnak.

Az ügy kimenetele szempontjából döntő jelentőségű, hogy Hadházy jelen ügyben ezt megtette, vagy sem.

Címlapfotó: MTI/Szigetváry Zsolt

+Ez is érdekelheti

Magyar Péter: közös jelszavunk az önmérséklet

Lemond Lázár János a teniszszövetségi elnöki posztjáról

Balog Zoltán: nem volt kormányzati kérés a kegyelmi ügyben

Vizsgálóbizottságokat állíthat fel, elkezdi az alaptörvény-módosítás vitáját a parlament

Forsthoffer Ágnes együttérzését fejezte ki a MOL tiszaújvárosi üzemében történt baleset áldozata családjának

Magyar Péter: jól haladnak a tárgyalások az uniós forrásokról

Magyar Péter: erős közép-európai régióra van szükség az erős Európához

Magyar Péter miniszterelnök-helyettesnek nevezte ki Ruff Bálint minisztert

Kinevezte a közigazgatási államtitkárokat Sulyok Tamás

Magyar Péter: a kegyelmi ügy dokumentumaiból kiderül, hogy Varga Judit nem támogatta K. Endre kegyelmét

Magyar Péter távozásra szólította fel a Kúria elnökét

Kelemen Ágnes környezetgazdász lesz a vízügyi és klímapolitikáért felelős államtitkár