Kiemelten razziát tart a rendőrség az utakon

Látszólag megállíthatatlan a digitális megoldások térnyerése a mindennapi pénzügyek terén is. A trendszerűen megjelenő újdonságok jellemzően valóban hasznos, kényelmes, egyben biztonságos megoldásokat kínálnak, már ha tudjuk, hogyan kell azokat használni.

A Pénziránytű Alapítvány online workshopján Martinovic Boris, a Mastercard Public Policy igazgatója „Digitalizáció a fizetési ágazatban: trendek és technológiák” című szakmai előadásában rámutatott, hogy bár az új digitális pénzügyi megoldások számos előnnyel járnak, technológiától függetlenül minden korosztálynak érdemes odafigyelni pénzügyei kezelésére.

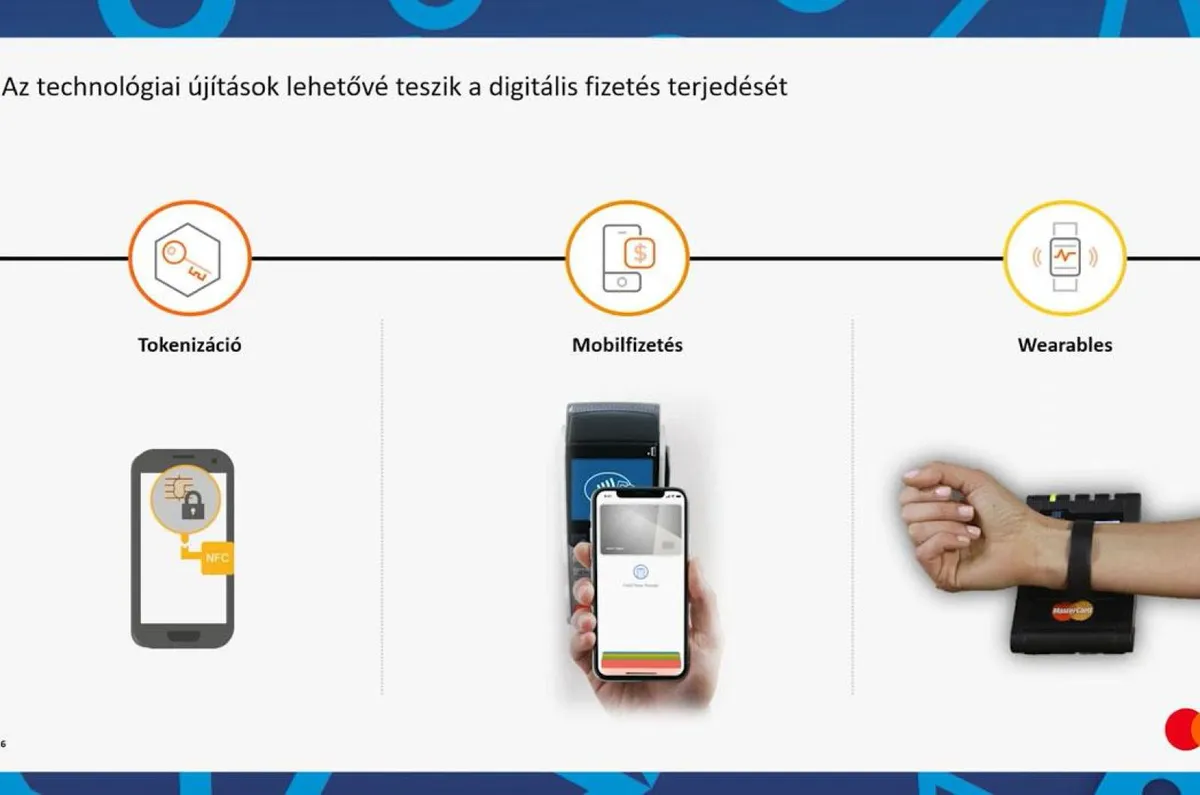

Az elmúlt években vitathatatlan népszerűségre tettek szert hazánkban a FinTech fejlesztések és az ezzel kapcsolatos, elsősorban az ügyfelek kényelmét szolgáló, egyben biztonságos technikai megoldások. A Soft POS terminálok, a Check-out mentes fizetés, vagy a tokenizáció nyújtotta előnyök már hazánkban is elérhetők. Emellett szaporodnak a kizárólag digitális térben működő pénzügyi szolgáltatók, az úgynevezett neobankok is. A rugalmasság, a fenntarthatósági törekvéseket is támogató online ügyintézés a fiataloknak kifejezetten vonzó. Nem hiányolják sem a klasszikus bankfiókokat, sem a személyes jelenléttel működő ügyfélszolgálatokat, amik az idősebb generációk számára alapvető igényt és biztonsági garanciát jelenthetnek.

(Pénz)Iránytű az appok és digitális trendek világába

A szaporodó pénzügyi megoldások rengetegében valóban egyre nehezebb eligazodni, jól mutatja ezt a kártyatársaság legutóbbi felmérése is, mely szerint valamennyi fizetési mód iránt csökkent a fogyasztói bizalom. A szakember a fiataloknak is azt ajánlja, hogy érdemes „több kosárban tartani a tojásokat”, azaz igény szerint többféle számlát használni egymással párhuzamosan. A pénzügyi termékek és szolgáltatások, valamint maguknak a szolgáltatóknak a sokasága és sokszínűsége egyre könnyebbé teszi a személyre és igényre szabott pénzügyeket, és ha egy fogyasztó tudatos, ma már könnyen összeállíthat magának egy diverzifikált, teljesen az igényeire szabott pénzügyi termék portfoliót.

Több szolgáltató egy platformon: hódít a nyílt bankolás

Az említett diverzifikáció természetes velejárója, hogy a sokféle számla, applikáció és pénzügyi termék adatait egyre nehezebb átlátnia az ügyfeleknek. Erre kínálnak megoldást az úgynevezett personal fund vagy finance management applikációk, a személyes pénzügyek intézését elősegítő Open Banking megoldások. Ezek nagyban segítenek abban, hogy a különböző pénzintézeteknél igénybe vett szolgáltatásokat egyszerűen, egy helyen lehessen kezelni: engedélyezzük, hogy az applikációk hozzáférjenek a különböző pénzügyi adatainkhoz, ezeket biztonságos csatornákon keresztül begyűjtsék a bankoktól és egyéb pénzügyi szolgáltatóktól, majd megjelenítsék azokat egy helyen, kényelmes, érthető, jól átlátható módon – vázolta az egyre nagyobb teret nyerő megoldások előnyeit a szakember.

A kriptovaluták evolúciója: sokasodó kérdőjelek

Ha már pénzügyi trendek, nem maradhatnak ki a kriptovaluták sem. A fogalom alatt alapvetően három, egymástól jelentősen eltérő virtuális fizetőeszközt kell értenünk. A klasszikus kriptovaluták, mint például a bitcoin hordozzák a legnagyobb kockázatokat, tekintettel arra, hogy árfolyamuk nincs rögzítve semmilyen valós valutáéhoz. A Mastercard Public Policy igazgatója szerint ezek kevésbé alkalmasak fizetésre (kivéve bizonyos körökben és helyzetekben), és befektetésre is óvatosan használhatók, mivel alapvetően ma még spekulatív termékek.

Az ún. stable coinok, vagy stabil kriptovaluták jelentik a kockázatok csökkentésének következő szintjét. A kriptókhoz hasonló blokkláncon alapuló ezen rendszerek esetében az árfolyam valós valutához – jellemzően a dollárhoz vagy az euróhoz – van kötve. A szolgáltató valós fedezetet is biztosít, legalábbis bizonyos mértékig.

A digitális valuták harmadik, legbiztonságosabbnak tekinthető formája a ma még leginkább csak kísérleti stádiumban létező jegybanki digitális pénz, amit a valós valutákhoz hasonlóan a jegybank bocsát ki, és biztosít hozzá fedezetet. A digitális jegybankpénz révén a lakosság a kereskedelmi bankok kihagyásával közvetlenül léphet majd kapcsolatba a jegybankkal.

Martinovic Boris ugyanakkor elmondta, hogy ma még számos kérdés megválaszolatlan a digitális jegybankpénz gyakorlati alkalmazásával kapcsolatban. Ilyen például a szükséges infrastruktúra pontos meghatározása, kiépítése és működtetése, vagy akár az emberek nyitottsága az újfajta digitális valuta iránt.

A jegybankok szinte kivétel nélkül fejlesztik saját modelljeiket, a rendszer végső célja az, hogy a kiskereskedelemben is használható, a fizetési költségeket csökkentő, fenntartható digitális valutát hozzanak létre.

A teljes előadás további érdekes és hasznos információkkal ITT érhető el.

Kiemelten razziát tart a rendőrség az utakon

Brutálisan kivégezte anyját, miután hazament egy fesztiválról

Látványos együttállás lesz látható június elején

Sietett a postás, két gyorshajtás követett el egy napon

Leszakadt egy repülő ajtaja felszálláskor Nyíregyházán, nyilatkozott egy utas

Videón, ahogy egy autó szélvédőjére csapódik egy motoros Csongrádban

Busz ütött el egy nőt Hatvanban

Baltával támadt a 18 éves őrjöngő a futárra Újbudán

Saját bajtársuk életéért küzdöttek a mentők: vezetés közben lett rosszul

Kisgyereket és édesanyját gázolt el egy ittas autós Győrben

Szexuális erőszak, bántalmazások – gyermeknevelőkre csapott le a rendőrség

Több lövés is eldördült, kések villantak Csepelen